‚Die Biersteuer ist eine der ältesten Abgaben auf Verbrauchsgüter. Sie wurde schon in den mittelalterlichen deutschen Städten unter mannigfaltigen Namen wie Bierungeld, Bierziese, Bierpfennig, Trankgeld, Schank– oder Malzaufschlag erhoben, sei es als Handels-, Produktions-, Geräte- oder Rohstoffsteuer. Vom 15. Jahrhundert an haben sich die Landesfürsten ihrer bemächtigt, worauf sie zu einem wichtigen Bestandteil der landesstaatlichen Besteuerung ausgebildet wurde (in Bayern z. B. durch Regelungen von 1543, 1572 und 1751). Im 19. Jahrhundert auf verbesserte gesetzliche Grundlagen gestellt – so 1806 in Bayern und 1819 in Preußen –, wurde durch die Reichsverfassung von 1871 die Gesetzgebungs- und Ertragshoheit für das Norddeutsche Brausteuergebiet dem Reich übertragen. Bayern, Baden und Württemberg behielten ihre landesrechtlichen Kompetenzen gegen Abführung von Ausgleichsbeträgen an das Reich bis 1919, übernahmen dann das neu geschaffene Reichsbiersteuergesetz vom 26. Juli 1918, wofür sie sich prozentuale Überweisungen aus der nun einheitlichen Biersteuer sicherten‘. (Quelle: Bundesministerium der Finanzen)

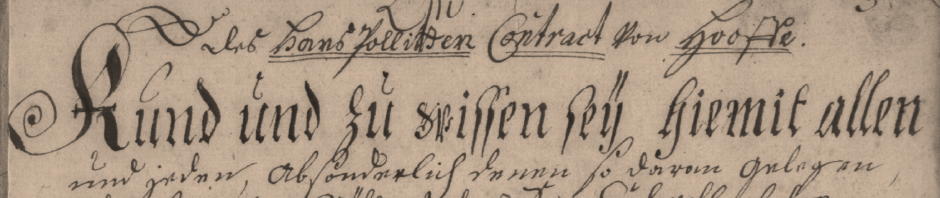

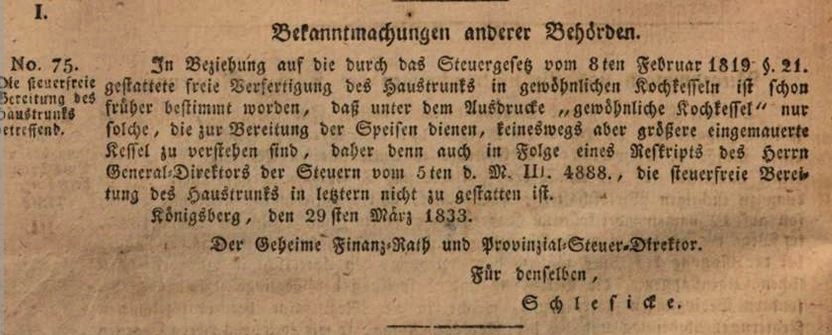

‚Schlitzohren‘ und Steuerbetrüger gab es wohl zu allen Zeiten überall auf der Welt. In Ostpreußen versuchte man die Steuergesetze u.a. auszuhebeln, indem man den Haustrunk (=Bier), der in gewissen Mengen steuerfrei gebraut werden durfte, nicht – wie erlaubt – in ‚gewöhnlichen Kochkesseln‚, sondern in großen ‚eingemauerten Kesseln‚ herstellte. Aus diesem Anlass lässt der ‚Geheime Finanz-Rath‘ im März 1833 im Königsberger Amtsblatt folgende Bekanntmachung drucken:

Es waren aber sicherlich nicht nur unsere ostpreußischen Vorfahren, die auf diese Weise versuchten, geltende Steuergesetze zu umgehen!

Es waren aber sicherlich nicht nur unsere ostpreußischen Vorfahren, die auf diese Weise versuchten, geltende Steuergesetze zu umgehen!